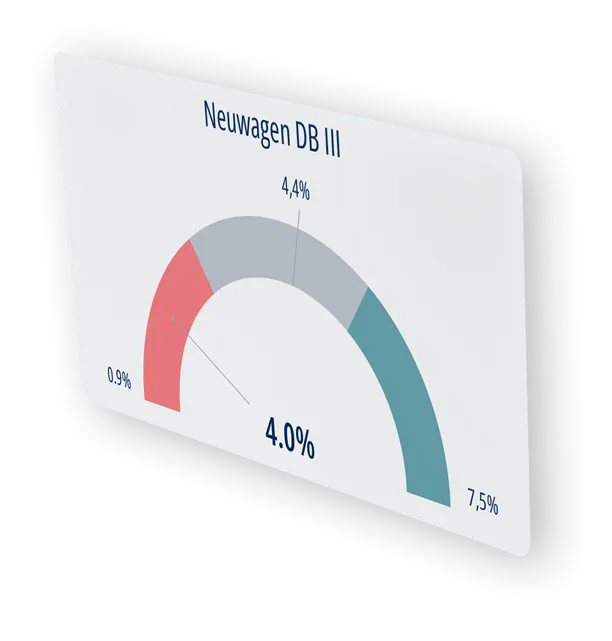

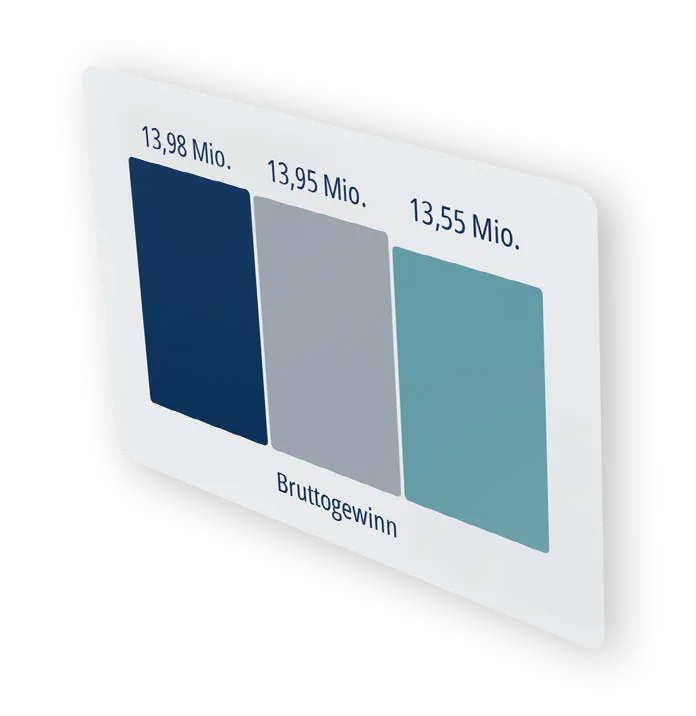

Wer heute im Autohaus-Controlling schwarze Zahlen schreiben will, muss bei dünnen Margen die richtige Balance zwischen Material, Energie- und Personalkosten, Verkaufserlösen und Servicegeschäft finden. Keine fundierten Zahlen? Keine Chance.

Mit PlanAPP ist Erfolg planbar: Die spezialisierte Branchen-Software vereinfacht das Controlling im Autohaus – und erlaubt den objektiven Vergleich mit mehreren hundert Betrieben in ganz Deutschland. Übersichtliche Auswertungen auf Abteilungs-, Standort- und Betriebsebene machen Ihre aktuellen Renditelücken, Einsparpotenziale und Top-Seller sichtbar. Bringen Sie noch heute Ihre Finanzplanung auf Touren!