MODUL 1: GUV-RECHNUNG

- Autohaus-BWA und GuV-Rechnung

- Analysen, Vergleiche, Prognosen

- strukturierte Zugriffsmöglichkeit

von Peter W-Plagens

Ende 2020 hat die Bundesregierung noch mehrere Gesetzespakete beschlossen, die für Unternehmen bedeutsam sein können. Im Blickpunkt: das Gesetz zur (vorinsolvenzlichen) Stabilisierung und Restrukturierung von krisenbehafteten Unternehmen.

Mit dem sogenannten SanInsFoG wurde Ende 2020 ein umfassendes Gesetz mit 25 Artikeln verabschiedet, das unter anderem erhebliche Änderungen in der Insolvenzordnung, dem COVInSAG und einer Reihe anderer Vorschriften mit sich bringt. Kernstück ist ein aufgrund einer EU-Richtlinie völlig neu gefasstes Gesetz zur (vorinsolvenzlichen) Stabilisierung und Restrukturierung von krisenbehafteten Unternehmen (StaRUG). Dieses neue Gesetz mit über 100 Paragraphen soll Unternehmen, bei denen sich eine Krise abzeichnet, die aber noch nicht insolvent sind, die Möglichkeit geben, sich außerhalb eines (öffentlichen) Gerichtsverfahrens zu sanieren – und zwar insbesondere durch Einbeziehung von Gläubigern in einen Sanierungsplan (in Anlehnung an ein reguläres Insolvenzverfahren).

In diesem Zusammenhang hat der Gesetzgeber in § 1 StaRUG für alle haftungsbeschränkten Unternehmen verpflichtend geregelt, ein Risikofrühwarnsystem einzurichten – und zwar egal, ob sich das Unternehmen in der Krise befindet oder nicht. Der Text zum § 1 StaRUG lautete wie folgt:

Die Mitglieder des zur Geschäftsführung berufenen Organs einer juristischen Person (Geschäftsleiter) wachen fortlaufend über Entwicklungen, welche den Fortbestand der juristischen Person gefährden können. Erkennen sie solche Entwicklungen, ergreifen sie geeignete Gegenmaßnahmen und erstatten den zur Überwachung der Geschäftsleitung berufenen Organen (Überwachungsorganen) unverzüglich Bericht. Berühren die zu ergreifenden Maßnahmen die Zuständigkeiten anderer Organe, wirken die Geschäftsleiter unverzüglich auf deren Befassung hin.

Diese Regelung gilt nunmehr für alle haftungsbeschränkten Rechtsträger und über § 1 Abs. 2 StaRUG auch für geschäftsführende Kommanditisten bei einer typischen GmbH & Co. KG ohne natürliche Person als Vollhafter.

Die Verpflichtung zur Einrichtung eines Risikofrüherkennungssystems ist nicht neu. Sie war schon dem Vorstand der Aktiengesellschaft auferlegt (vgl. § 91 Abs. 2 AktG, eingeführt durch das sogenannte KonTraG in 1998 infolge der Enron- und WorldCom-Pleite in den USA). Heu-te ist das Risikofrüherkennungssystem häufig wichtigster Bestandteil des internen Kontrollsystems (IKS) sowie des übergeordneten Compliance-Systems, das im Übrigen bei prüfungspflichtigen und börsenorientierten Kapitalgesellschaften auch der Überprüfung durch den Wirtschaftsprüfer unterliegt (vgl. § 317 Abs. 4 HGB). Schon damals (1998) ging man von einer sogenannten „Ausstrahlungswirkung“ auf andere (haftungsbeschränkte) Rechtsträger − also vor allem die GmbH − aus, jedoch abgestuft nach Größe und Komplexität des Unternehmens.

Wie könnte nun ein solches Risikofrühwarnsystem für ein Autohaus aussehen? Es kann unterstellt werden, dass eine Vielzahl von großen Autohäusern derartige Risikofrühwarnsysteme (ganz oder teilweise) bereits eingerichtet oder in ihr IKS- bzw. Compliance-System inte-griert haben. Gleichwohl ist es für jeden Kfz-Betrieb ratsam zu überlegen, entweder ein be-stehendes System zu überprüfen bzw. – wenn ein solches noch nicht vorhanden ist –, ein Risikofrühwarnsystem (abhängig von Größe und Komplexität des Unternehmens) einzurichten.

Ziel muss es sein, mit Einrichtung eines solchen Systems bestandsgefährdende Risiken rechtzeitig zu identifizieren, um Gegenmaßnahmen einzuleiten und letztendlich eine (drohende) Insolvenz zu vermeiden. Welches sind nun typische Risikofelder in einem Autohaus, die im Beobachtungsfokus liegen sollten? Hierzu einige Beispiele:

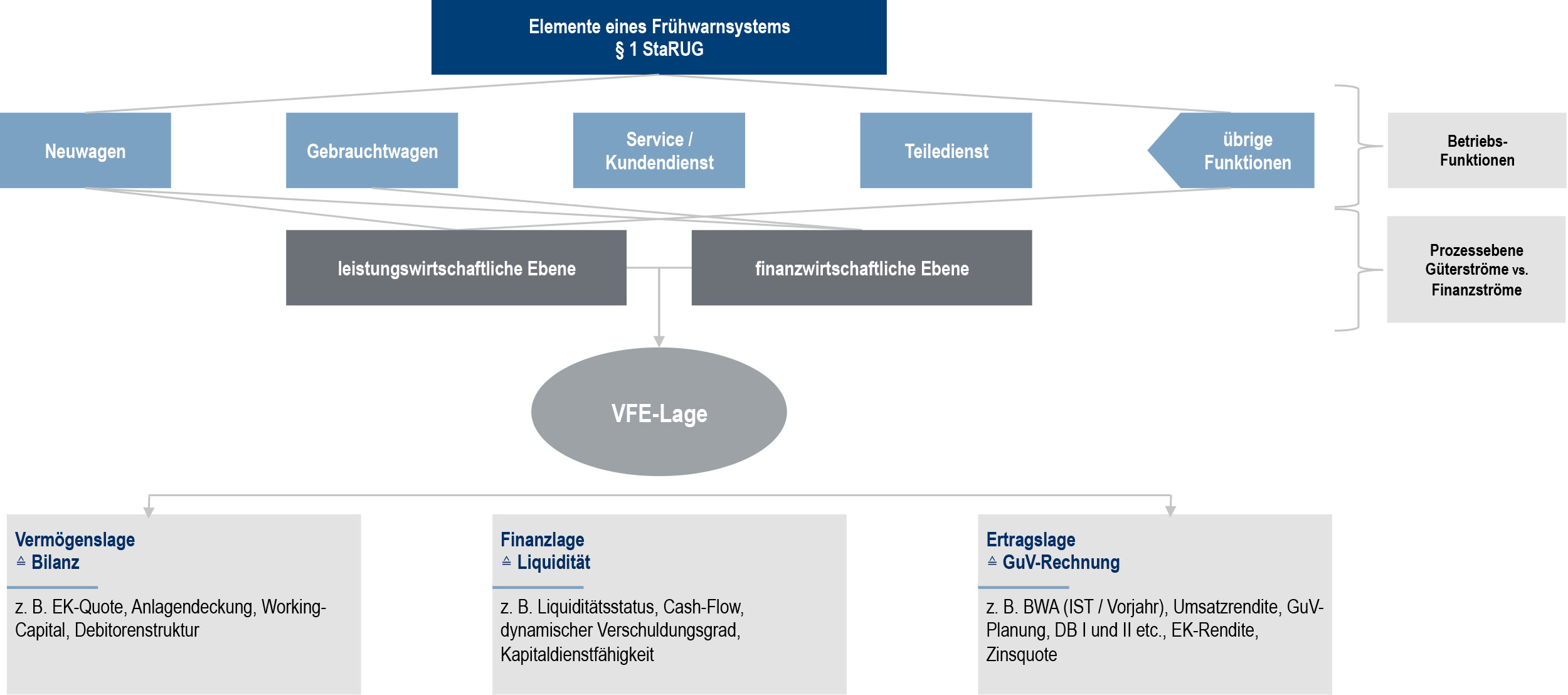

Jedes Autohaus sollte entsprechend seiner Anforderungen, seiner Struktur und Komplexität ein derartiges Risikofrühwarnsystem entweder einrichten oder gegebenenfalls überarbeiten und an die Anforderungen von § 1 StaRUG anpassen. Hierzu können sich systematisch – aus-gehend von den Betriebsfunktionen und/oder Kostenstellen – die wesentlichen Erkenntnisse in der Vermögens-, Finanz- und Ertragslage (VFE-Lage) widerspiegeln.

Die systematisch und periodengerecht zu erhebenden Daten zur Beurteilung der VFE-Lage werden zu einem erheblichen Teil aus dem (aktuellen) Rechnungswesen der Autohäuser abzuleiten sein. Dabei ist sicherzustellen, dass die Daten valide sind. Dies gilt nicht nur für die Finanzbuchhaltung, sondern auch für (ergänzende) leistungswirtschaftliche Daten (zum Beispiel Werkstattdurchgänge, produktive Stunden, Auftragseingänge etc.). Sofern diese Art des Aufbaus des Risikofrühwarnsystems beispielsweise in einem Monats-Reporting zusammengefasst und ausgewertet wird (womöglich unterstützt durch Auswertungen auf Wochen- und/oder Tagesbasis), muss für die Geschäftsleitung klar erkennbar sein „wohin die Reise geht“.

(1) Benchmarkwerte können auch über das neue Planungstool von PlanAPP sowohl in der Vollversion als auch in der Stand-alone-Variante bereitgestellt werden.

Die Bereitstellung von Vorjahreswerten ist im Regelfall problemlos möglich, aber allein nicht ausreichend. Besser sind Soll-/Ist-Vergleiche bei zuvor für eine Periode (im Regelfall ein bis zwei Jahre) festgelegten Planwerten, um die Zielerreichung im Zeitablauf zu kontrollieren (sogenannter interner Betriebsvergleich).

Der beste Maßstab ist ein Benchmarkwert, der die Durchschnittswerte einer bestimmten Gruppe (etwa VW-/Audi-Händler) bundesweit wiedergibt, gegebenenfalls ergänzt um den TOP 10-Wert, um sich mit den Besten zu vergleichen. Durch den Benchmarkvergleich kann das sich vergleichende Autohaus auch leicht das Verbesserungspotential ermitteln, in dem die relative Prozentsatzdifferenz auf die Gesamtleistung bezogen wird.

Beispiel: Die eigenen Mietaufwendungen in einem Autohaus betragen 1,8 Prozent vom Umsatz. Der Benchmarkwert beträgt 1,5 Prozent. Das Autohaus hat zuletzt einen Jahresumsatz von 20 Millionen Euro erzielt. Das Einsparpotential beträgt somit 0,3 Prozentpunkte von 20 Millionen, sprich 60.000 Euro.

(Ergänzende Anmerkung: Zu hohe Mietaufwendungen sind oftmals einem zu hohen Kapitaldienst geschuldet, den der Vermieter an seinen Kreditgeber leisten muss. In Pandemie-Zeiten kann der Mieter unter Umständen auf Mietre-duzierung drängen).

Wann sollte das Risikofrühwarnsystem nun „Alarm schlagen“, um eine sich anbahnende Schieflage rechtzeitig zu identifizieren? Aus der Sanierungspraxis des Autors lassen sich be-zogen auf die VFE-Lage folgende Grenzwerte angeben, bei deren Unterschreitung (einzeln oder kumuliert) unter Umständen Gefahr im Verzug ist:

Sofern sich die VFE-Lage in diesem Negativbereich über eine längere Zeit bewegt, sind unbedingt stabilisierende Gegenmaßnahmen einzuleiten – und auch die Stakeholder umgehend zu informieren (vgl. auch § 1 Satz 2 und 3 StaRUG). Ziel des Risikofrühwarnsystems nach § 1 StaRUG ist es, die Geschäftsführung in die Lage zu versetzen, rechtzeitig eine sich anbahnende Schieflage zu erkennen und geeignete Gegenmaßnahmen einzuleiten. Wird es von der Geschäftsleitung versäumt, ein Risikofrüherkennungssystem einzurichten oder wird es unzureichend gehandhabt, können sich daraus Haftungsgefahren ergeben.

Unser Autor ist Of Counsel der Gehrke Econ GmbH Wirtschaftsprüfungsgesellschaft.

PlanAPP GmbH

Imkerstraße 5

30916 Isernhagen

Tel: 0511 13 22 350

E-Mail: info@PlanAPP.de

© 2024 | PlanAPP GmbH, Isernhagen