MODUL 1: GUV-RECHNUNG

- Autohaus-BWA und GuV-Rechnung

- Analysen, Vergleiche, Prognosen

- strukturierte Zugriffsmöglichkeit

DStR Deutsches Steuerrecht | beck-online.de | 2004

Von Peter W. Plagens und Mario Brunow

In den vergangenen Abschnitten wurde die Notwendigkeit einer integrierten Planungsrechnung als Bestandteil der betrieblichen Gesamtplanung und des Rechnungswesen herausgearbeitet. Einfunktionierendes Planungssystem setzt voraus, dass ausgehend von den leistungswirtschaftlichenEckdaten vor allem die Gesamtauswirkungen der künftigen Entwicklung (einschließlichunternehmerischer Entscheidungen) finanzwirtschaftlich dargestellt werden. Dazu werden diegleichen Instrumente genutzt, wie dies für die externe Rechnungslegung bei der Abbildung der Ist-Situation ohnehin schon geschieht. Zentrale Elemente sind daher neben der Eröffnungsbilanz dieGuV-Planung, der Liquiditätsplan und die Planbilanz (ggf. ergänzt um eine Plan-Kapitalflussrechnung).

„Ein Schiff kann kein Ziel ansteuern, keiner kann es bestimmen, wenn der Kapitän nicht weiß, wo erjetzt steht und von wo aus er seine Fahrt beginnt.”

Eine integrierte Planungsrechnung ist ohne klare Ausgangsbasis nicht vorstellbar. Daher muss jedePlanungsrechnung auf einer Eröffnungsbilanz aufsetzen, die Vermögen und Schulden mithinreichender Genauigkeit darstellt. In der Praxis sind dabei einige Anforderungen zu beachten:

Der Stichtag sollte so gewählt werden, dass er nicht zu weit vom Planungsbeginn entfernt ist.

Beispiel:

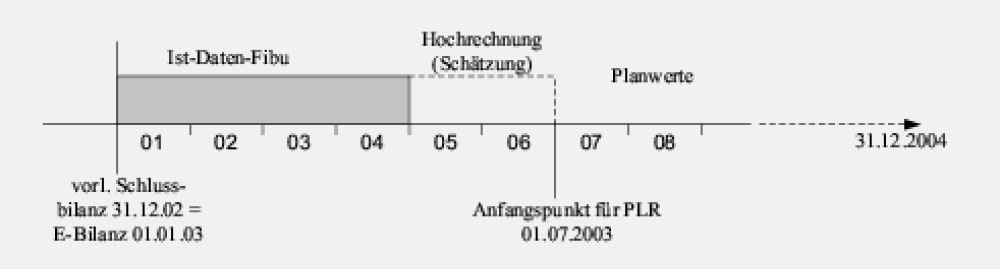

Erstellen einer Fortführungsprognose (z. B. nach FAR 1/1996): Für eine GmbH soll eine Planungsrechnung für den Zeitraum 1.7.03 – 31.12.04 erstellt werden. Die Schlussbilanz zum 31.12.2002 liegt in vorläufiger Form vor, die laufende Fibu ist bis 04/2003 gebucht, der Auftrag wird im Mai 2003 erteilt.

Die Ausgangs-Eröffnungsbilanz 1. 7. 2003 lässt sich näherungsweise wie folgt ermitteln:

Abb. 3: Zeitstrahl zur Ermittlung der Eröffnungsbilanz

Bei der Ermittlung der Ausgangsdaten für die Eröffnungsbilanz ist die näherungsweise Ermittlungder Vermögenswerte und Schulden häufig ausreichend. Es muss jedoch sichergestellt werden, dassVermögenswerte nicht zu hoch und Schulden nicht zu niedrig bewertet oder sogar ganz vergessenwerden. Ohne zu sehr ins Detail zu gehen, sollte sich jeder Planersteller fragen:

Oftmals kann der letzte Bilanz-/Prüfbericht ergänzende wertvolle Hinweise geben. Es musssichergestellt werden, dass die Planungsrechnung nicht durch unzureichend ermittelteAusgangsdaten später in Frage gestellt wird.

(Den gesamten Artikel zum Download finden Sie hier.)

PlanAPP GmbH

Imkerstraße 5

30916 Isernhagen

Tel: 0511 13 22 350

E-Mail: info@PlanAPP.de

© 2024 | PlanAPP GmbH, Isernhagen